Los efectos disruptivos de la pandemia de COVID-19 en el sistema agrícola estadounidense han sido amplios y variados, y se dan tras varios años de difíciles condiciones de producción y mercado para los agricultores estadounidenses. En 2017 y 2018, varios huracanes azotaron las granjas estadounidenses; 2019 trajo consigo condiciones de siembra históricamente malas y aranceles de represalia que redujeron el potencial de nuestras exportaciones agrícolas en comparación con 2017.

Este año, los agricultores y los consumidores han estado planificando la producción y administrando los presupuestos familiares en un momento en que los mercados (alimentarios, de materias primas, laborales, energéticos) se ven sacudidos por cierres globales, nacionales y regionales, desaceleraciones e incertidumbre general. Esos shocks en las economías de Estados Unidos y del mundo han afectado tanto a la oferta como a la demanda de alimentos en Estados Unidos y el resto del mundo, lo que ha provocado una escasez localizada y de corto plazo en Estados Unidos, en particular de productos pecuarios como la carne, mientras que los agricultores han tenido que lidiar, por ejemplo, con un exceso de oferta de leche en otras áreas.

En general, los precios de los alimentos en Estados Unidos han aumentado desde enero, mientras que los precios que reciben los productores estadounidenses han caído. Pero si bien el aumento de los precios mayoristas y minoristas de los alimentos y el hecho de que algunos estantes se quedaran temporalmente vacíos atrajeron mucha atención pública y alimentaron temores sobre la disponibilidad y asequibilidad de nuestros alimentos, los graves impactos de la crisis sobre los agricultores estadounidenses han sido mucho menos visibles.

Aquí compartimos información y datos sobre las operaciones agrícolas y cómo la crisis ha afectado a los agricultores estadounidenses durante los últimos meses.

Hace años que atravesamos tiempos difíciles

La pandemia de COVID-19 no solo desencadenó un nuevo tipo de crisis para el sector agrícola, sino que también llegó en un momento difícil para los agricultores estadounidenses. Durante los últimos años, la producción mundial de materias primas ha superado la demanda en la mayoría de los años y los precios han estado cayendo. Desde la histórica sequía de 2012 en Estados Unidos y el pico de los precios de las materias primas en 2013, la producción mundial de materias primas ha superado en general la demanda, lo que ha impulsado continuas caídas de los precios, en términos nominales y reales. Entre 2012 y 2019, los precios al productor de maíz cayeron un 48% de 6,89 dólares por bushel a 3,56 dólares, y los precios al productor de soja cayeron un 40%, casi seis dólares por bushel. Los precios del ganado vacuno, los cerdos, los pollos de engorde y la leche también han seguido una tendencia a la baja en los últimos cinco años. Sin embargo, el costo de producción de estos productos básicos en 2019 fue mayor o solo marginalmente menor que cinco años antes (véase el gráfico 1).

Gráfico 1: Costo de producción de los productos básicos

Durante el mismo período, muchos de nuestros competidores globales, apoyados en parte por valores cambiarios ventajosos, han incrementado la producción para la exportación (trigo en la región del Mar Negro y maíz, soja y algodón en América del Sur). Mientras tanto, los agricultores estadounidenses han tenido que hacer frente a importantes desafíos económicos (aranceles) y climáticos (sequía y huracanes) que han mantenido los costos de producción relativamente altos, reduciendo los márgenes de muchos productores agrícolas, ganaderos y lecheros.

Ya antes del inicio del brote de COVID-19, entre los agricultores estadounidenses ya se habían manifestado signos claros de dificultades financieras: la inversión en equipos había disminuido, la deuda de los agricultores había aumentado y también los préstamos garantizados con tierras. A fines de 2019, la tasa de morosidad de los préstamos comerciales alcanzó el nivel más alto en seis años y la tasa de morosidad de los préstamos sobre tierras agrícolas se encontraba en su nivel más alto desde 2013. [1] Los ingresos agrícolas ajustados por inflación aumentaron en 2019, pero solo cuando se incluyeron los pagos de ayuda agrícola federal y las indemnizaciones por seguros de cosechas. Algunos de esos pagos se introdujeron específicamente para ayudar a los agricultores a adaptarse a las perturbaciones del mercado causadas por los aranceles de represalia impuestos por China y otros países a las exportaciones agrícolas estadounidenses y los niveles sin precedentes de plantaciones impedidas por el clima en 2019.

La COVID-19 agravó los desafíos que enfrentan los agricultores

La rápida proliferación del COVID-19 en el país y en el extranjero y el consiguiente cierre de partes de la economía provocaron shocks simultáneos y sin precedentes en la oferta y la demanda del sistema alimentario.

Los precios del petróleo crudo, que comenzaron el año a 61,18 dólares por barril, cotizaron brevemente en negativo por primera vez en la historia en abril. Las ventas minoristas de los supermercados aumentaron considerablemente, mientras que las ventas en los establecimientos de servicios de comida y bebida durante marzo y abril fueron 47.500 millones de dólares más bajas que durante el mismo período de 2019.

Las consecuencias de la crisis para los agricultores y sus familias fueron inmediatas y graves. Por ejemplo, la reducción de los kilómetros recorridos mientras la población se refugiaba en sus casas significó una menor demanda de biocombustibles, lo que a su vez condujo a una menor demanda de los cereales utilizados en biocombustibles, en particular el maíz. Además, la disminución inmediata y drástica de la demanda de alimentos por parte de los clientes de restaurantes y hoteles aisló a los agricultores y procesadores de alimentos de algunos de sus principales compradores, especialmente de carne, productos lácteos y cultivos especiales. Como resultado, hemos visto que los precios de los productos básicos agrícolas también han disminuido significativamente en los últimos meses (véase el gráfico 2). En las últimas semanas hemos visto una reversión de algunos precios a medida que la demanda mundial se recupera.

Así, mientras los consumidores se enfrentaban a una escasez localizada de alimentos y a un aumento de los precios minoristas, los productores se enfrentaban a la caída de los precios en las explotaciones agrícolas y a un exceso de producción que les obligaba a sacrificar al ganado, a tirar la leche y a deshacerse de los productos perecederos que no se podían almacenar. Los datos sobre las diferencias de precios en las explotaciones agrícolas y en las tiendas minoristas muestran que, a fecha de agosto, el precio pagado por los consumidores por una libra de carne de vacuno al por menor, por ejemplo, ha aumentado un 5% desde enero de 2020 (una caída significativa respecto de junio, cuando era un 30% más alto), mientras que los productores de ganado están recibiendo un 20% menos por su ganado. De forma similar, los precios de la leche han aumentado casi un 5% para los consumidores desde principios de año, y los precios de la leche que reciben los productores lecheros, aunque también aumentaron un 5% en agosto, siguen a sucesivas disminuciones de los precios recibidos entre febrero y junio, incluida una disminución del 31% entre enero y junio.

La pérdida de puestos de trabajo en todo el país también ha afectado duramente a las familias de agricultores. A mediados de junio, vimos tasas de desempleo del 8,8 por ciento en las zonas rurales, en comparación con el 11,6 por ciento en las zonas urbanas. [2] Si bien los condados que dependen de la agricultura sufrieron menos pérdidas de empleo que la mayoría de las demás regiones, muchas familias de agricultores dependen de los ingresos no agrícolas para ayudar con la cobertura médica y compensar las pérdidas en la operación agrícola [3] . Con la cantidad sin precedentes de pérdidas de empleo que hemos visto desde enero, el impacto en las familias de agricultores y sus finanzas podría ser extremo, en particular para las granjas para las que los márgenes operativos son tan estrechos en este momento.

Según un análisis reciente del Banco de la Reserva Federal de Kansas, el volumen total de préstamos no inmobiliarios disminuyó por cuarto trimestre consecutivo, cayendo un 13 por ciento en el segundo trimestre de 2020 en comparación con el año anterior. [4] El análisis muestra que la mayor disminución en el volumen de préstamos fue para los préstamos para engorde de ganado, que cayeron más del 40 por ciento con respecto al año anterior. La deuda agrícola pendiente durante el segundo trimestre de 2020 también disminuyó con la desaceleración de los préstamos; sin embargo, las tasas de morosidad de los préstamos agrícolas continuaron aumentando ligeramente (gráfico 3a y b).

Gráfico 3a y b: Tasa de morosidad y saldos morosos totales de los préstamos agrícolas

Aunque representan menos del 2,5% de los préstamos agrícolas, el volumen de préstamos morosos para bienes raíces y otros bienes raíces agrícolas aumentó alrededor del 17% y el 13%, respectivamente, en comparación con el año anterior. El volumen de préstamos con mora de más de 90 días siguió representando la proporción más pequeña de la morosidad total, pero aumentó a un ritmo similar, lo que sugiere que los préstamos que anteriormente habían vencido seguían en mora.

Crisis sin precedentes exigieron medidas sin precedentes

La magnitud y la velocidad con la que el brote de COVID-19 afectó a la economía en general y al sistema alimentario en particular, motivaron la acción del Congreso en la Ley CARES y dictaron la escala y la naturaleza de las respuestas del USDA. Se hizo evidente rápidamente que esta crisis no se parecía en nada a lo que habíamos experimentado antes y que podría representar una amenaza real para la viabilidad de muchas operaciones agrícolas y, con ella, para la sostenibilidad de nuestro suministro interno de alimentos. Si bien aún no hay evidencia disponible a escala nacional, las pérdidas de la agricultura de Texas solo se estimaron en $ 6 - $ 8 mil millones, o el 28-37 por ciento de los ingresos en efectivo del estado en 2019. [5] El pronóstico más reciente del USDA para los ingresos agrícolas para 2020, del 2 de septiembre, proyectó que los productores recibirían $ 31 mil millones menos este año en ingresos en efectivo en comparación con los pronósticos de ingresos previos a COVID de febrero. [6]

Para mitigar la crisis se requirió una amplia gama de medidas dirigidas a todos los aspectos del sistema de oferta y demanda de alimentos y sus diferentes partes interesadas. La más importante fue que el USDA inicialmente brindó asistencia a través del Programa de Asistencia Alimentaria por Coronavirus (CFAP 1), que se estima que proporcionará hasta 16 mil millones de dólares a los agricultores y ganaderos estadounidenses para ayudarlos a lidiar con las importantes pérdidas de ingresos que sufrieron durante la pandemia. Tras la promulgación de la Ley CARES en marzo, el USDA desarrolló rápidamente un amplio programa para ayudar a los productores que experimentaban pérdidas de ingresos y enfrentaban nuevos costos, y las inscripciones comenzaron a fines de mayo. Los pagos se pusieron a disposición de los productores que experimentaron pérdidas en todo el espectro de la agricultura estadounidense [7] .

Señales positivas, pero la incertidumbre continúa

A principios de este año, cuando publicamos las proyecciones iniciales del Departamento para 2020 en el Foro de Perspectivas Agrícolas del USDA, el futuro inmediato parecía estar mejorando ( www.usda.gov/oce/ag-outlook-forum ). Esperábamos un mejor clima, mejores relaciones comerciales y un crecimiento económico global que impulsarían la demanda de exportaciones agrícolas estadounidenses. El brote de COVID-19 ha reducido gravemente las expectativas para 2020 y 2021. Y si bien el momento y el ritmo de la recuperación económica siguen siendo inciertos, los fundamentos de la agricultura estadounidense son lo suficientemente sólidos como para resistir la crisis.

El sector sigue registrando ganancias de productividad, y las políticas inteligentes, la tecnología y la innovación están ayudando a los agricultores a lidiar con los efectos de las condiciones climáticas adversas. Si bien el huracán Derecho de principios de agosto en el Medio Oeste, los graves incendios en el Oeste y la actividad de huracanes más reciente en el Golfo han causado pérdidas localizadas, desde una perspectiva nacional las condiciones climáticas han mejorado en relación con 2018 y 2019, lo que indica una cosecha más abundante en el otoño. Se esperan niveles récord de producción de carne y lácteos en 2020 y 2021.

Sabemos que la agricultura estadounidense es altamente competitiva en los mercados globales y las perspectivas comerciales se ven más favorables con la recuperación económica mundial esperada en 2021. En general, las exportaciones agrícolas durante el período de COVID-19 parecen haberse mantenido relativamente bien en comparación con las exportaciones generales de Estados Unidos. En los primeros siete meses de 2020, las exportaciones agrícolas estadounidenses cayeron un 3,5 por ciento con respecto al año pasado en comparación con una disminución del 18 por ciento para las exportaciones no agrícolas. Recientemente hemos visto un repunte importante en las compras chinas. Por ejemplo, si bien las exportaciones de soja estadounidenses habían comenzado lentamente este año, desde julio, China ha comprado 14 millones de toneladas métricas. En los últimos meses, China también ha señalado la intención de comprar maíz en cantidades superiores a su cuota de 7,2 millones de toneladas métricas si todas las compras se concretan. Las compras han aumentado en todos los ámbitos, y las ventas totales acumuladas de trigo, sorgo, algodón, carne de cerdo y de res superan el ritmo de los niveles de 2017 en lo que va de año.

El impacto limitado de la crisis en las exportaciones agrícolas en general refleja el hecho de que la demanda de alimentos es relativamente inelástica en función del ingreso y que el transporte marítimo utilizado para la mayoría de los productos agrícolas (en particular los productos a granel) no se ha visto afectado de manera significativa. Las exportaciones agrícolas estadounidenses en el año fiscal 2021 se proyectan en 140.500 millones de dólares, 5.500 millones de dólares más que en el año fiscal 2020, impulsadas principalmente por mayores exportaciones de soja y maíz. Se prevé que el volumen de exportación de soja aumente casi un 26 por ciento interanual, ya que la creciente demanda en China y la previsión de un volumen de exportación significativamente reducido de Brasil abren la puerta a un aumento de las exportaciones estadounidenses. También se prevé que las exportaciones de maíz aumenten en 700 millones de dólares a 9.000 millones de dólares en el año fiscal 2021 y las exportaciones hortícolas en 500 millones de dólares a 35.000 millones de dólares debido al aumento esperado en las ventas de frutos secos, entre otros productos. De manera similar, se prevé que las exportaciones de ganado, aves de corral y productos lácteos aumenten en 500 millones de dólares a 32.300 millones de dólares.

Pero a pesar de estos signos alentadores, muchos agricultores estadounidenses siguen enfrentándose a desafíos importantes y las perspectivas inmediatas para el sector siguen siendo muy inciertas. En muchos casos, los productores no experimentaron los impactos plenos de los mercados perturbados por la COVID-19 hasta hace poco. Pensemos en un cultivador de batata que acaba de empezar a cosechar su cosecha y ahora no tiene a dónde enviarla, y tiene que incurrir en costos inesperados para deshacerse de la parte que no puede vender. O en un cultivador de papa cuyos contratos con procesadores de papas destinadas a restaurantes se han reducido a la mitad. Esos productores comenzaron a experimentar costos más altos y menores ingresos como resultado de la COVID-19 hace poco.

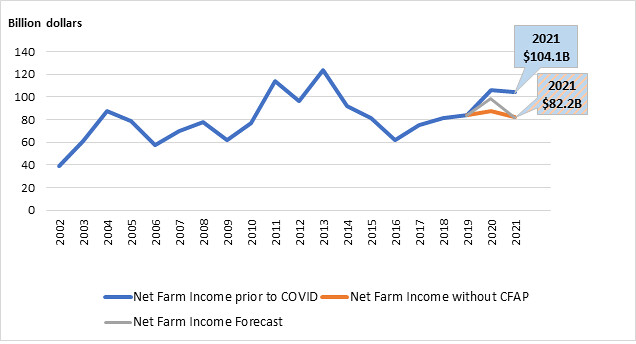

Y se espera que los impactos del COVID-19 continúen el próximo año: un pronóstico del Instituto de Investigación de Políticas Agrícolas y Alimentarias de la Universidad de Missouri espera que los ingresos agrícolas caigan en $ 21,9 mil millones en 2021 en comparación con su pronóstico anterior al COVID-19, incluso teniendo en cuenta los pagos más altos de los programas de la ley agrícola.

Gráfico 4: Ingresos agrícolas netos: estimaciones de FAPRI con impactos de COVID y CFAP, asumiendo que no habrá pagos CFAP en 2021

Datos: Universidad de Missouri

www.fapri.missouri.edu/wp-content/uploads/2020/03/2020-US-Agricultural-Market-Outlook.pdf (PDF, 2,7 MB)

www.fapri.missouri.edu/wp-content/uploads/2020/03/2020-online-baseline-tables.xlsx

www.fapri.missouri.edu/wp-content/uploads/2020/09/September-2020-Farm-Income-Update.pdf (PDF, 1,4 MB)

Notas: El ingreso agrícola neto antes de la COVID (NFI, línea azul) representa el pronóstico en ausencia de los impactos de la COVID-19 en 2020 y 2021. La línea gris representa los impactos del mercado de la COVID y los pagos del Programa de asistencia alimentaria por coronavirus (CFAP, por sus siglas en inglés) a los productores agrícolas. El ingreso agrícola neto sin CFAP (línea naranja) representa un pronóstico del ingreso agrícola neto que tiene en cuenta los impactos de la COVID-19, pero no los pagos directos del CFAP 1.

Cabe señalar que el pronóstico de ingresos agrícolas de FAPRI para 2020 incluye $11 mil millones para CFAP 1 (a diferencia del pronóstico de ERS que incluía $16 mil millones) y $5,8 mil millones en préstamos condonados bajo el Programa de Protección de Cheques de Pago. Además, el pronóstico de ingresos agrícolas de FAPRI de principios de septiembre de 2020 no incluyó ningún pago relacionado con CFAP 2.

La perspectiva de que el COVID-19 siga teniendo efectos en 2020 y 2021 ha llevado al Congreso a considerar la posibilidad de ofrecer asistencia adicional para ayudar a los productores agrícolas a adaptarse a las perturbaciones en los mercados agrícolas nacionales y mundiales. A principios de este mes, el USDA anunció la segunda ronda del Programa de Asistencia Alimentaria por Coronavirus (CFAP 2), que proporcionará asistencia adicional de hasta 14 000 millones de dólares a los agricultores que se enfrenten a perturbaciones del mercado causadas por el COVID-19 entre el segundo y el cuarto trimestre de 2020. El CFAP 2, que se basa en las asignaciones de la anterior Ley CARES, cubre una gama más amplia de productos básicos en comparación con el CFAP 1, como pavos y todos los huevos de mesa, y simplifica el proceso de solicitud para cultivos especiales. [8]

El programa CFAP, junto con el reciente aumento de las exportaciones de algunos productos agrícolas, ha proporcionado un alivio muy necesario al sector agrícola. Pero, como todavía hay mucha incertidumbre en el horizonte, es difícil decir si los tiempos difíciles han terminado para los agricultores o si aún les esperan más.

- www.federalreserve.gov/releases/chargeoff/delallsa.htm

- (ver www.ers.usda.gov/covid-19/rural-america)

- (www.ers.usda.gov/amber-waves/2020/march/family-farm-households-reap-benefits-in-working-off-the-farm)

- www.kansascityfed.org/research/indicatorsdata/agfinancedatabook/articles/2020/7-16-20/ag-finance-dbk-7-16-2020

- www.afpc.tamu.edu/research/publications/files/698/RR-20-01.pdf

- Estadísticas de ingresos y riqueza agrícola del USDA-ERS: www.ers.usda.gov/data-products/farm-income-and-wealth-statistics

- www.usda.gov/media/press-releases/2020/05/19/usda-announces-details-direct-assistance-farmers-through

- Los detalles del paquete de asistencia CFAP2 se pueden encontrar en www.farmers.gov. El plazo de inscripción comenzó el lunes 21 de septiembre.